财经瞭望网

财经瞭望网2023年信托业管理信托资产规模升至23.92万亿元 信托贷款规模和占比持续下降

中国网财经5月15日讯 今日,中国信托业协会正式发布《2023年度中国信托业发展评析》。2023年,中国经济在全球经济复苏乏力和国内多重挑战的背景下,展现出强劲的韧性和活力。根据国家统计局的数据,全年国内生产总值(GDP)同比增长5.2%,超过126万亿元,增速比2022年加快2.2个百分点。这一增长率不仅高于全球平均水平,也显示出中国经济在全球主要经济体中的领先地位。不过,在经济恢复向好的同时,发展仍面临有效需求不足的挑战,房地产、地方政府隐性债务以及中小金融机构等重点领域的潜在风险仍有待化解和处置。面对复杂多变的外部环境和行业调整的压力,信托业积极响应国家宏观调控政策,紧密围绕服务实体经济的核心任务,不断优化资产结构,加强风险管理,推动业务创新,实现了行业的健康稳定增长。

图片来源于网络,如有侵权,请联系删除

一、信托资产规模稳定增长,结构持续优化

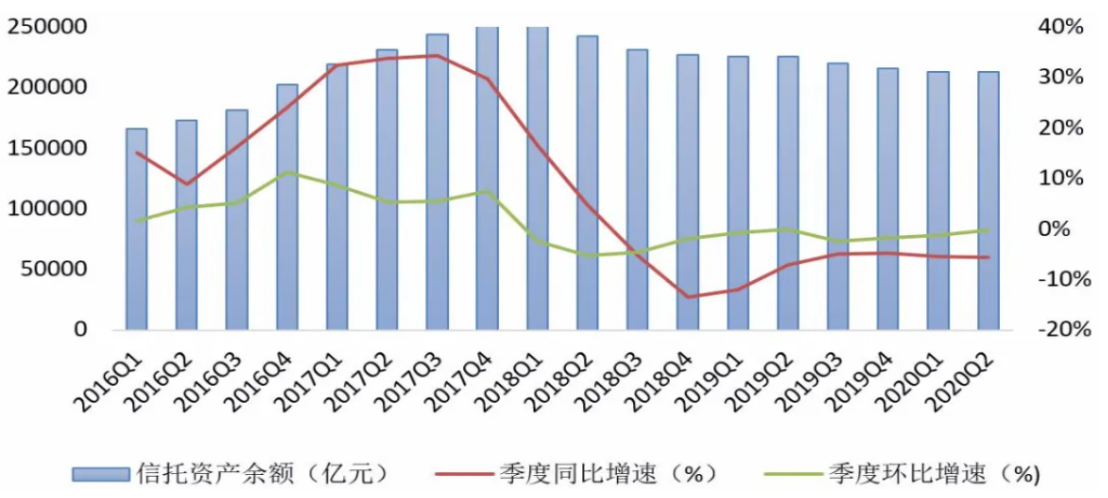

近几年来,信托行业转型持续深入,在“稳字当头、稳中求进”工作总基调下,2023年4季度信托资产规模延续了持续回升的发展趋势,产品结构也得到了优化。

信托业务规模增速加快。截止2023年4季度末,信托资产规模余额为23.92万亿元,较9月末增加1.28万亿元,环比增幅为5.65%,较上年同期增加2.79万亿元,同比增幅为13.17%,较三季度末大幅增长5.7个百分点。2022年2季度以来,信托资产规模开始企稳回升,同比增速逆转为正,到2023年末已连续7个季度保持正增长,且增速有逐步加快的趋势,反映了信托业在资管新规以来的转型工作已取得了明显的成效。

图1 信托资产规模、同比增速及环比增速(亿元)

资料来源:信托业协会

从资金来源看,截至2023年4季度末,集合资金信托规模为13.52万亿元,占比达到56.5%;单一资金信托规模为3.86万亿,较2023年3季度末减少1.05万亿,环比减少2.64%,占比为16.12%;管理财产信托规模6.55万亿,较2023年9月末增加3498亿,环比增长5.64%,占比27.37%。

图2 信托资产按资金来源分类的规模及其占比(万元;%)

数据来源:信托业协会

从信托功能角度看,截至2023年4季度末,投资类信托规模为11.57万亿元,较2023年3季度末增加8711亿,环比增速为8.15%,占比48.34%;融资类信托规模为3.48万亿元,环比增加2291亿,增速7.06%,占比14.5%;事务管理类信托规模为8.88万亿元,较3季度增加1798亿元,增幅为2%,占比37.12%。

图3 信托资产按功能分类的规模及其占比(万元;%)

数据来源:信托业协会

二、资本实力不断夯实,经营业绩显著改善

(一)资本实力持续增强

截至2023年4季度末,信托公司所有者权益总额达到7485.15亿元,较3季度增加23.38亿元,环比增速0.3%。与2022年4季度相比,增加306.49亿元,增速4.27%。2023年信托业通过多种方式进行资本补充,增强了行业的资本实力和风险抵御能力。据不完全统计,2023年,共有12家信托公司宣布通过利润转增和定向增发等方式来补充资本。

图4 信托公司所有者权益与增速(亿元;%)

数据来源:信托业协会

(二)固有资产与经营业绩

截至2023年4季度末,信托公司固有资产规模达到8959.39亿元,比2023年3季度增加203亿元,增速2.31%;与2022年同期相比,规模增加217亿元,同比增速2.48%。从固有资产的运用结构来看,投资是固有资产运用的主力。从长期变化趋势来看,2017年以后,受行业发展环境影响,信托公司固有资产投资增速稳步放缓。

图5 固有资产规模与结构(万元;%)

数据来源;信托业协会

经营业绩方面,截止2023年4季度末,信托业经营收入为863.61亿,较上年同期增加24.82亿,同比增速为2.96%;净利润为423.73亿元,较上年同期增加61.3亿,剔除特殊情况(如因信托公司股权转让产生的一次性收入和利润等)后,2023年信托公司整体利润较上年小幅增长约2.29%。总体上看,在2023年,信托业经营收入和净利润都实现了止跌回升,整体经营业绩逐步企稳。

另外,根据52家信托公司披露的年报信息,信托公司营业收入的平均数为18.25亿元,较2022年下降3.75%。如果剔除合并口径的样本和特殊数据,平均数为12.62亿元,较2022年下降3.76%,下降幅度较2022年有所收窄。52家披露信息的信托公司中,2023年有28家信托公司营业收入实现增长,占比为53.85%;有25家信托公司净利润实现正增长,占比为48.08%。

图6 信托业经营收入与净利润变动(同比)

数据来源:信托公司年报

三、信托资金投向结构优化,标准化投资能力持续提升

(一)资产管理信托业务快速增长

资管新规实施以来,信托公司根据“业务三分类”的通知要求,大力发展标品信托,培育金融市场投资能力,投向证券市场、金融机构的规模和占比持续提升。信托公司作为机构投资者积极参与资本市场,主动把握金融市场投资机遇,培育专业化的资产管理能力,大力开拓资产管理信托业务。

截止到2023年4季度末,资金信托总规模达到17.38万亿元,较3季度末增加约9300亿元,环比增速5.66%;较2022年同期增加2.24万亿,同比大幅增长15.59%。从资金信托投向结构来看,投向证券市场(含股票、基金、债券)规模合计为6.6万亿元,较3季度末增加8536亿元,环比增速14.85%,合计占比38%,环比上升3个百分点;与2022年4季度末相比,规模增长2.25万亿,同比增速高达51.52%,占比则提升近10个百分点。

2023年4季度末,信托资产投向金融机构的规模为2.37万亿元,较3季度末增加约1331亿元,环比增速为5.95%,占比13.64%,与3季度末基本持平。与2022年同期相比,规模增加约3575亿元,同比快速增长17.76%,占比小幅提升约0.2个百分点。

从证券投资信托的配置类型来看,2023年4季度末,组合投资占比为71.62%,较3季度末上升2.08个百分点,占比25.40%,较3季度末下降1.47个百分点。总体上看,信托公司专业化的资产配置能力逐步增强。从证券投资信托的合作方式来看,私募基金(特别是私募债券基金)和银信合作是信托公司开展外部合作最重要的两类渠道,信托公司服务和融入大资管的合作生态获得进一步培育。

图7 信托业资金投向(万元)

数据来源:信托业协会

(二)服务实体经济仍需强化

服务实体经济是金融供给侧结构改革的核心要求,是信托业转型的重要方向。近年来,在监管引领下,信托业围绕国家战略,积极采取措施,稳步加大对实体经济的资金投入,着重引导资金进入工商企业和基础设施领域,积极支持国家重大战略实施,提高金融服务效率。

截止到2023年4季度末,投向基础产业的的信托规模为1.52万亿,较3季度末微增13.56亿,占比小幅下降;与2022年同期相比,规模减少763亿,同比负增长4.79%。投向工商企业的信托规模为3.89万亿,比3季度末增加约87.25亿元,占比21.8%,较3季度下降1.18个百分点;与2022年4季度末相比下降1199亿,同比减少3.01%,占比下降约4.2个百分点。从未来看,信托业需要围绕“五篇大文章”,进一步强化对新质生产力相关产业的支持,在有效盘活存量和稳健促进增量的平衡中加大服务制造业的支持力度和服务模式创新。

房地产信托是信托业受宏观政策、行业监管和市场环境多重约束最明显的业务领域,近年来投向房地产的信托资金规模和占比持续下降。截止到2023年4季度末,投向房地产的资金信托规模为9738.61亿,较3季度末减少471.49亿元,环比降幅为4.62%,占比为5.6%,环比下降0.6个百分点。与2022年4季度相比,规模下降2500亿,同比下降20.43%,占比则下降2.53个百分点。与过往高峰期相比,信托投向房地产领域的资金规模和占比都有了大幅的下降,表明传统房地产信托业务作为信托主营业态的时代已告终结。

(三)资金信托运用方式更加聚焦

信托公司运用金融工具开展受托服务的主流方式已经从贷款信托向以交易性金融资产为代表的多元金融工具使用转化。2023年4季度末,资金信托用于交易性金融资产规模达到10.44万亿元,较3季度末增加8372亿,环比增速为8.72%,占比达到60.1%,较3季度末上升1.69个百分点;与2022年4季度相比,规模增加3.61万亿,同比增长52.75%,占比则大幅上升14.62个百分点。

图8 交易性金融资产余额与占比(亿元;%)

数据来源:信托业协会

与此同时,信托贷款规模和占比持续下降,2023年4季度末,信托贷款规模降至3.32万亿元,比3季度末下降约100亿,占比19.13%,环比微降1.14个百分点。与2022年4季度相比,信托贷款规模减少1539亿元,同比降幅4.42%,占比下降约4个百分点。除此之外,信托公司也在积极探索长期股权投资、债权投资、同业存放、买入返售等多样化的金融工具运用。

图9 信托贷款余额与占比(万元;%)

数据来源:信托业协会

四、行业展望

展望2024年,信托业将围绕中央金融工作会议提出的各项要求,在监管部门的引导下,推进业务转型和结构调整,同时加强风险管理和提升公司治理水平,实现信托行业的高质量发展。

一是聚焦“五篇大文章”,服务实体经济高质量发展。中央金融工作会议为新时代推动金融高质量发展提供了根本遵循和行动指南。当前,信托业正处于转型发展的关键时期,未来要围绕科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”服务实体经济高质量发展。科技金融方面,信托业可以借助科技力量,提升业务效率、优化服务体验;绿色金融方面,信托业要积极响应国家政策,支持绿色产业和可持续发展;普惠金融方面,信托业可推出有针对性的普惠金融产品,帮助低收入人群提高生活水平;养老金融方面,信托业要加强养老金融产品的研发和创新,为老年人提供更加丰富、灵活的养老金融服务;数字金融方面,信托业应结合自身实际,加强数字化转型提升数字化经营和管理水平。通过深入践行金融工作的政治性、人民性,围绕“五篇大文章”优化完善信托产品和服务,不断满足经济社会发展和人民群众日益增长的金融需求。

二是继续回归信托本源,信托业务新格局将逐步成型。2023年3月,《关于规范信托公司信托业务分类的通知》正式发布,将信托业务分为资产服务信托、资产管理信托和公益慈善信托三大类25个业务品种。资产服务信托市场空间很大,但收入低且竞争激烈,难以支撑信托行业实现过去持续多年的业绩增长。证券投资和股权投资作为资产管理信托的核心,需要信托公司构建与其他资管机构的差异化竞争优势,对专业能力提出更高要求。未来,房地产信托、政府平台等传统融资类业务占比将持续降低,证券投资、股权投资、财富管理回归信托本源的业务等将逐渐成为行业主流方向。

三是财富管理与资产管理双轮驱动,推动信托公司转型深入。财富管理和资产管理是信托业回归信托本源的重要方向,财富管理业务作为资产管理的上游业务,是资管机构的必争之地,信托公司利用自身制度优势参与财富管理业务水到渠成。在“非标”转“标”持续推进,没有刚兑的非标产品来吸引客户的背景下,资产管理业务与财富管理业务齐头并进,双轮驱动的模式将成为多数信托公司的选择。通过丰富多元的资管产品供给和为客户提供财富管理投资顾问是资产管理信托业务的主要发力方向,资管产品供给丰富了客户适配选择,扩展了财富管理的服务客群,通过资管产品和财富管理的双向赋能,双轮驱动,推动信托行业实现高质量转型发展。

四是响应政策引导,资本市场专业能力亟需进一步提升。2024年4月,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,明确提出“鼓励信托等资金积极参与资本市场”,这将进一步推动信托资金增配权益资产,与信托行业转型方向相契合。此外,该《意见》还提到推动债券和REITs市场高质量发展,并研究制定REITs管理条例及完善税收政策,这将为信托公司参与REITs业务带来发展良机。面对政策的支持与引导,信托公司还需加强证券市场的专业能力建设,通过构建与其他资管机构的差异化竞争,拓宽信托公司参与资本市场深度和广度,在加快自身业务转型的同时,推动壮大市场的长期投入力量,促进我国资本市场的长期可持续发展。

五是《慈善法》修订,有望拓宽慈善信托的发展空间。2023年12月,十四届全国人大常委会第七次会议表决通过关于修改《慈善法》的决定,细化相关管理规则,明确慈善信托税收优惠政策,必将推动慈善信托事业迎来更好发展。此外,信托业务新分类中慈善信托被单列为一大类,慈善信托作为既可发挥信托本源特色,又能参与公益事业的服务方式,已成为信托行业在新分类背景下转型发展的重要方向之一。未来,随着相关配套制度的逐步完善,公益慈善信托将迎来更好发展,在中国式现代化进程中发挥更大作用。

六是监管环境体系日益完善,行业发展不断规范。2023年11月,《信托公司监管评级与分级分类监管暂行办法》发布,明确根据信托公司的管理状况和整体风险作出监管评级,分为1-6级,数值越大反映机构风险越大;不同监管评级的信托公司对应不同的信托业务范围和展业地,差异化监管和经营的格局将逐步形成。此外,金融监管总局的三定方案中,信托公司的监管部门“信托部”整合调整为“资管机构监管司”,信托公司与其他资产管理机构的监管规则将逐步对齐,面临更为严格和专业的监管。将促使信托公司走向差异化和特色化的发展道路,增强核心竞争力,实现高质量、差异化发展。

展望未来,信托行业的发展将更加注重质量与效益的平衡,通过业务创新、服务升级、风险控制和监管适应等多维度的努力,实现健康、可持续的发展。这不仅需要信托公司自身的积极探索和转型,也需要监管政策的引导和市场环境的支持。随着信托业务转型的不断深入,信托行业有望在服务实体经济、促进社会和谐、推动金融创新等方面发挥更加重要的作用。

(责任编辑:王擎宇)推荐阅读:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。