财经瞭望网

财经瞭望网煌上煌新开门店千余家产品销量不增反降 “真复苏”还是“假繁荣”或仍难言转势

中国网财经5月14日讯 煌上煌的经营拐点真的来了吗?

图片来源于网络,如有侵权,请联系删除

随着年报季结束,A股多数上市公司交出2023年“成绩单”,一批个股因营收或净利润同比反转明显被市场广泛关注,经营拐点信号的出现吸引了众多投资者的目光,煌上煌即为其中之一。

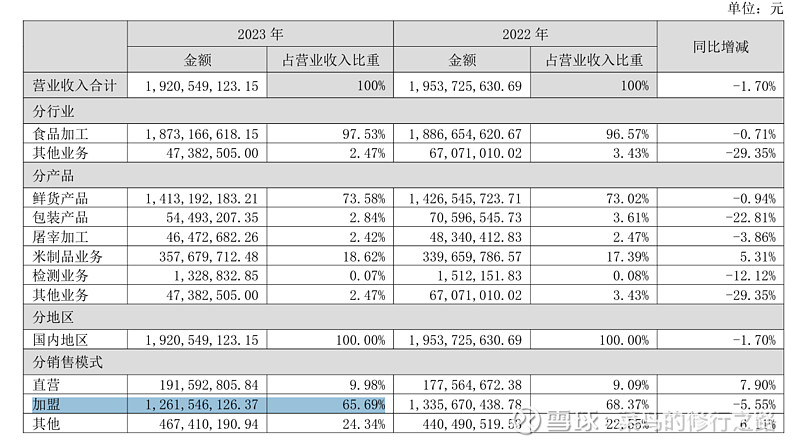

数据显示,2023年煌上煌实现营业收入约19.21亿元,同比下降1.70%,实现归母净利润约7058.55万元,同比增长129.01%,实现扣非归母净利润约4844.88万元,同比增长1039.39%。盈利数据同比大幅改善等公告之后,市场上关于煌上煌业绩复苏的讨论渐多。

然而,需要看到的是,上述略显亮眼的业绩与管理层此前制定的年度经营计划仍相去甚远,实际上,在连续三年业绩不达预期后,煌上煌经营计划正逐年失去参考意义,投资者对于公司的年度“画饼”行为或也将日渐祛魅。

在近三年的年报中,煌上煌将经营业绩未达预期目标的原因归结于受国内宏观经济态势和市场环境变化影响。但同行业公司业绩数据显示,外因或无法解释全部事实。2023年新开店或约1400家,占当年底专卖店总数比例超30%,主要产品类别产销量却同步下降,营收亦未增反降,如此背景下公司定增扩产的举动愈发令人困惑。

经营计划连年“失真” 业绩较同行波动剧烈

煌上煌2023年盈利数据确然靓丽,但其年度经营计划曾更“吸睛”。2022年年报数据显示,公司2023年度计划完成营收24亿元、净利润1.7亿元。上述实际业绩,尤其是归母净利润水平尚不及该计划50%。

实际上,包括2023年在内,煌上煌经营计划大幅偏离实际业绩已连续三年。公司曾分别计划于2021年、2022年完成营收约29.6亿元、26亿元,计划分别完成净利润约3.4亿元、2.7亿元;但其于前述年度实际完成营收分别约23.39亿元、19.54亿元,实际完成归母净利润仅分别约1.45亿元、0.31亿元。

煌上煌管理层或对经营计划连年“失真”及公司实际经营有所感知,其主动调降了2024年度同比经营预期,将营收及净利润目标分别设置为约23.5亿元、1.4亿元。可是即便如此,前述两项目标同比增长率也将分别约22.33%、97.18%,增幅为近年来较高水平,需要公司经营在较大程度上恢复方可达到。

相比之下,Choice数据显示,近一个月以来共有3家券商发布煌上煌研报,其中开源证券、浙商证券等2家券商研报分别预计2024年公司营收同比增长率为5.3%、0.80%,分别预计归母净利润同比增长率约为44.5%、23.17%,均远低于公司管理层同期经营计划预期水平。

虽然年度经营计划并非承诺,但当与实际情况连年大幅偏离,其可信度及参考价值或将显著降低。更为重要的是,前述情况或意味着煌上煌管理层对公司内外部经营环境把握一定程度上“失当”,对于信任管理层预期判断的投资者而言,则是一次次“画饼”却迟迟无法兑现。

对于2021年至2023年连续三年经营业绩未达预期目标的原因,煌上煌曾在历年年报中将其解释为受国内宏观经济态势和市场环境变化影响。中国网财经记者了解到,前述原因具备一定合理性,但此外部因素或无法解释全部事实。

与同受国内宏观经济态势和市场环境变化影响的同行业公司相比,煌上煌业绩下滑的时间相对较早,波动最为剧烈。在煌上煌、绝味食品、紫燕食品及周黑鸭四家主营业务为卤味的可比公司中,2021年煌上煌为唯一一家营收同比下降且扣非归母净利润下降幅度超50%的公司,2022年其业绩下滑幅度在四家公司中相对较深,2023年其业绩,尤其是扣非归母净利润同比反弹幅度亦相对较大,整体业绩波动程度相对较深。

新开门店千余家产品销量下降 “耐心资本”对公司耐心“不再”

近年来,煌上煌主推“千城万店”战略。2021年、2022年时,公司业绩不佳,净新增门店数连续减少。及至2023年底,公司合计门店数达到4497家,净新增数由负转正,达到572家,该项指标亦被认为是公司经营拐点出现的信号之一。

叠加煌上煌于2023年9月定增募资约4.50亿元,拟分别投向丰城煌大食品有限公司肉鸭屠宰及副产物高值化利用加工建设项目(一期)、浙江煌上煌食品有限公司年产8000吨酱卤食品加工建设项目、海南煌上煌食品有限公司食品加工及冷链仓储中心建设项目。产能、渠道双双计划扩张,前述种种似乎指向公司产销两旺,市场需求火热。

值得注意的是,煌上煌开店目标为每年2000家门店,2023年开店指标已趋于达成70%以上。换言之,当年度公司新开门店数或在1400家上下,但净新增数为572家。对于煌上煌而言,大量开店的同时也在大量关店。

同时,不论是快速扩张的新增门店数,抑或是由负转正的净新增门店数,都未能帮助公司实现营收扩张。即便是在被热议“复苏”的2023年,公司主要产品的产销量甚至出现同步下滑。

酱卤肉制品加工业务和米制品业务作为煌上煌的两大主营业务,2023年生产量分别同比下降14.27%、6.56%,销售量分别同比下降14.80%、6.32%。其中,酱卤肉制品加工业务近年来营收占比多数在70%以上,其销售量早已于2021年、2022年连续下降,降幅分别为8.44%、19.05%。

渠道、产能双双计划或实现扩张,总营收却未见增长,产销量亦同步下滑,煌上煌究竟是“真复苏”还是“假繁荣”?此问题尚待时间去验证,然而中国网财经记者注意到,部分曾用真金白银支持公司的“耐心资本”,或已渐渐对公司“失去耐心”。

具体来看,此前在煌上煌前十大股东中,不乏社保基金、基本养老保险基金、大型保险公司旗下资金等长期“耐心资本”,尤其是社保基金在公司业绩低谷时依然持有。

但今年一季度上述资金中仅剩的社保基金17051组合、17052组合已退出前十大股东行列,由分别持有473.40万股、231.80万股,或均调降至不足113.98万股,实现大幅减仓。至此,煌上煌前十大股东中已无上述性质的长期“耐心资本”。

对于上述逻辑矛盾及相关问题,中国网财经记者曾对煌上煌发出采访函,截至发稿,公司仅查收采访函,始终未能回复。公司经营业绩能否达到预期目标,为何产销表现与渠道扩张情况相背离?中国网财经记者将持续关注。

(责任编辑:谭梦桐)推荐阅读:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

-

【中远通17.58万股新股遭弃购 公司前三季营收净利双降】 1年前 (2023-12-05)

-

【台华新材董事长施清岛等被上交所予以监管警示】 1年前 (2023-12-28)

-

【华融融达期货合肥营业部因存在交易时间全员离岗、居间人管理不善情形 被监管采取责令整改措施】 1年前 (2024-01-02)

-

【徐琰获批出任长江联合金租副董事长、总裁】 1年前 (2023-12-22)