财经瞭望网

财经瞭望网东方甄选中期净利锐减57% 股价一年大跌近七成

中国网财经1月25日讯(记者张少雷 李婷)昨日晚间,东方甄选(01797.HK)发布2024财年中期报告。报告显示,公司在2023年6月1日至11月30日期间实现营收28亿元,同比增长34%;净利润为2.5亿元,同比锐减57%;经调整净利润为5.1亿元,同比减少15%。

图片来源于网络,如有侵权,请联系删除

东方甄选将收入划分为自营产品及直播电商、大学教育和线上教育服务的机构客户三部分。其中,自营产品及直播电商主力,贡献了24.1亿元的收入,占总营收的86%。来自大学教育业务和机构客户的收入分别为3.7亿元和0.2亿元。

图片来源于网络,如有侵权,请联系删除

2023年年末,东方甄选发布公告称,董事会已批准公司向母公司新东方出售教育业务,作价15亿元。东方甄选将聚焦自营产品及直播电商业务,交易资金将用于电商运营。

图片来源于网络,如有侵权,请联系删除

中期报告着重强调了东方甄选的自营产品体系。东方甄选表示,报告期间公司一直致力于加强供应链管理体系,扩大产品类别,增加产品数量和SKU,尤其是自营产品。

2024财年上半年,东方甄选的自营产品数量超过264个,自营产品的GMV和营收分别为57亿元和19亿元。抖音渠道贡献了绝大部分的GMV,报告期内,抖音上第三方产品及自营产品的已付订单总数为5960万单。不过对比上年同期数据,抖音订单量减少了1060万单。

期间公司同步扩大了团队规模。截至2023年11月30日,自营产品及直播电商团队总人数达到1587人,其中供应链及产品团队达到643人。

押注自营产品体系的另一影响是成本上涨。报告期内,东方甄选的总营收成本从上年同期的11亿元增加55%至17亿元,增幅超过同期营收增幅。公司解释称,主要由于业务大幅增长导致自营产品的存货成本及运输成本增加所致。中期报告显示,2024财年上半年存货账面价值为3.6亿元,同比增加155%。

东方甄选表示,受到自营产品及直播电商业务快速发展影响,公司毛利率为39.1%,同比减少8.1个百分点。

报告期内公司各项费用激增。销售及营销开支为5.6亿元,同比大幅增长146%。公司称,主要是由于自营产品及直播业务营运招聘及吸引更多人才导致员工成本增加。由于公司对自有品牌和直播电商业务的互联网技术系统和应用进行了投资,员工成本增加,研发费用同比增长56%至0.8亿元。此外,股份酬金开支增加导致行政开支飙涨130%至1.4亿元。

截至2023年11月末,东方甄选的现金及现金等价物为13.5亿元,上年同期为11.7亿元。

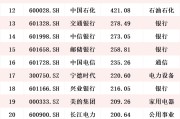

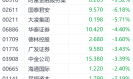

财报发布后,东方甄选股价低开后一度跌超12%,目前暂报24.35港元/股,市值为247.5亿港元。近一年股价累计下跌67%。值得注意的是,2023年2月股价高点区间,东方甄选前CEO孙东旭、CFO尹强两人接连减持股票,累计抛售约500万股,套现近2.8亿港元。

(责任编辑:刘星)推荐阅读:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

-

【中远通17.58万股新股遭弃购 公司前三季营收净利双降】 1年前 (2023-12-05)

-

【台华新材董事长施清岛等被上交所予以监管警示】 1年前 (2023-12-28)

-

【华融融达期货合肥营业部因存在交易时间全员离岗、居间人管理不善情形 被监管采取责令整改措施】 1年前 (2024-01-02)

-

【徐琰获批出任长江联合金租副董事长、总裁】 1年前 (2023-12-22)